本次增资完成后,东芯股份持有上海砺算约35.87%的股权。

东芯股份发布公告称,拟与亨通集团有限公司、上海道禾长期投资管理有限公司管理的基金、其他投资主体、砺算科技(上海)有限公司之员工持股平台共同对外投资砺算科技(上海)有限公司,投资人合计投资金额约为5亿元。

其中,东芯股份拟通过自有资金人民币约2.11亿元向上海砺算增资,认购其新增注册资本约80.99万元,本次增资完成后公司持有上海砺算约35.87%的股权。

根据东芯股份于2024年对外投资上海砺算签署的投资协议等相关协议约定,该公司已向上海砺算委派2名董事,并向上海砺算委派财务总监,其中公司向上海砺算委派的董事之一孙馨女士为东芯股份的财务总监,按照相关规定,上海砺算属于公司的关联法人,公司本次对外投资上海砺算事项构成关联交易。

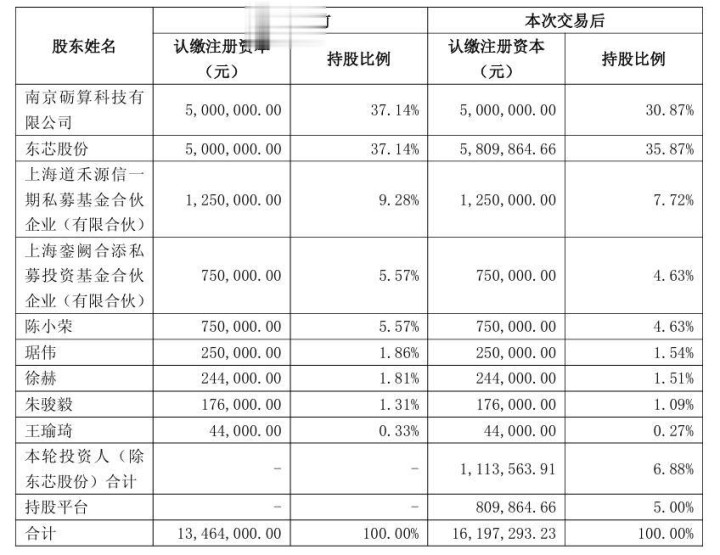

上海砺算成立于2022年,注册资本为1346.4万元。目前主要股东为南京砺算科技有限公司(持股37.14%)、东芯股份(持股37.14%)、上海道禾源信一期私募基金合伙企业(有限合伙)(持股9.28%)、上海銮阙合添私募投资基金合伙企业(有限合伙)(持股5.57%)、陈小荣(持股 5.57%)等。

若此次交易完成,上海砺算的股权结构变化如上图所示。值得注意的是,“本轮投资人(除东芯股份)合计”包含了上述原股东的新增认缴部分及新股东的新增认缴部分,由于参与上海砺算本次增资的其他投资人及其投资金额尚未确定,因此上述表格中除东芯股份外的其他原股东的投后认缴注册资本暂按其投前金额列示,具体以本次投资完成后的认缴注册资本及持股比例为准。

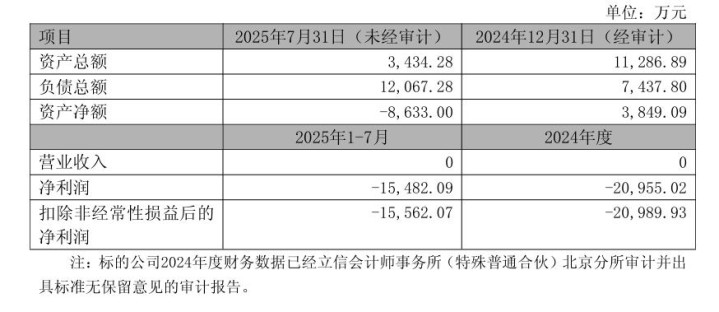

根据公告显示,上海砺算2024年资产总额约为1.13亿元,净利润约亏损2.1亿元。今年1-7月,上海砺算资产总额约为3434万元,净利润约亏损1.55亿元。

上海砺算主要从事多层次(可扩展)图形渲染GPU芯片的研发设计,坚持自研架构,产品可实现端、云、边的主流图形渲染和AI加速,对标主流GPU架构, 与外部生态无缝兼容,力争解决国产主流完整GPU架构自主可控的关键问题。东芯股份称此次投资是综合考虑上海砺算发展潜力做出的独立投资决策,有助于公司持续推进“存、算、联”一体化战略布局、强化核心竞争力、为公司业务发展及股东创造更多价值。

当然,此次投资仍存在风险,除了交易完成的不确定性以及投后管理风险,东芯股份认为上海砺算还存在五个方面的风险。首先是产业化进度风险,上海砺算研发的产品均需经过市场营销、客户开拓、量产供货等产业化落地环节。若产业化进程不及预期或受到阻碍,不仅可能导致收入实现滞后及回款周期拉长,还可能会因产业化进度滞后影响市场布局规划,进而加剧经营性现金流的周转压力,甚至可能错失市场窗口期,对整体产业化战略的推进产生 不利影响。

其次是市场竞争风险,据有关市场数据,全球独立显卡市场由英伟达与AMD主导,呈现高度集中的寡头垄断格局。国际巨头依托技术积累、先发优势及雄厚资本,在市场竞争中占据绝对优势。相较之下,国产GPU仍处于发展初期,受限于研发能力、生态建设与产业链成熟度,整体技术水平与国际领先企业存在显著差距。若上海砺算GPU 产品未能持续实现技术突破并获得市场认可,将面临严峻的市场竞争风险。

第三是产品单一风险,尽管上海砺算在进行新产品的规划及研发设计,但目前的核心业务高度集中于其自主研发的“7G100”图形渲染GPU产品。未来一段时间的营收、利润,很大程度上依赖于“7G100”单一产品的销售情况、市场接受度、技术竞争力以及定价能力,存在对单一产品的集中依赖风险。如果“7G100”在市场竞争中未能取得优势,或遭遇技术迭代滞后、市场需求不及预期、关键客户导入失败或流失等不利情形,将对上海砺算的整体经营业绩和财务状况产生不利影响。

第四是业绩风险 上海砺算的主营业务为图形渲染芯片的研发、设计和销售,在推动产品市场推广、提升市场占有率的过程中,需要面临市场竞争。若产品在性能、 功耗控制或功能特性上未能满足市场需求,或者在关键的成本控制环节未能建立优势,将导致产品综合竞争力下降,产品的毛利率和整体盈利能力将承受压力,存在业绩风险。

第五是持续经营及资金流风险,图形渲染芯片需要不断更新迭代,提高性能,以适应不断发展的市场需求,因此持续性的研发投入及市场落地均需要大量的资金投入。上海砺算后续如不能通过自身盈利或通过外部融资持续获取资金,将可能面临研发资金短缺、研发项目停滞等风险。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

想要获取半导体产业的前沿洞见、技术速递、趋势解析,关注我们!

盈昌优配提示:文章来自网络,不代表本站观点。